Trụ sở chính

Tầng 3, Số 69 Nguyễn Tất Tố, Lê Chân, Hải Phòng.

Bạn đang băn khoăn về cách lập báo cáo tài chính sao cho đúng quy định, tránh sai sót và hỗ trợ tốt cho việc quản lý doanh nghiệp? Trong bối cảnh kinh tế Việt Nam ngày càng hội nhập, việc lập báo cáo tài chính không chỉ là nghĩa vụ pháp lý mà còn là công cụ quan trọng giúp doanh nghiệp đánh giá tình hình kinh doanh, thu hút đầu tư và tối ưu hóa thuế. Theo Thông tư 200/2014/TT-BTC của Bộ Tài chính, cách lập báo cáo tài chính phải tuân thủ các chuẩn mực kế toán Việt Nam (VAS), đảm bảo tính chính xác và minh bạch. Bài viết này từ Kế Toán Thuế Ngọc Vân sẽ hướng dẫn bạn từng bước thực hiện, với các ví dụ thực tế và mẹo hữu ích, giúp bạn tự tin hoàn thành nhiệm vụ này mà không cần lo lắng về các vấn đề pháp lý.

Báo cáo tài chính (BCTC) là hệ thống tài liệu tổng hợp phản ánh tình hình tài sản, nguồn vốn, kết quả kinh doanh và dòng tiền của doanh nghiệp trong một kỳ kế toán nhất định. Theo quy định tại Điều 97 Thông tư 200/2014/TT-BTC, mục đích chính của BCTC là cung cấp thông tin hữu ích cho người sử dụng như chủ doanh nghiệp, nhà đầu tư, cơ quan thuế và ngân hàng.

Tại sao báo cáo tài chính lại quan trọng đối với doanh nghiệp? Đầu tiên, nó giúp đánh giá sức khỏe tài chính, phát hiện sớm các rủi ro như thiếu hụt vốn lưu động hoặc lợi nhuận giảm sút. Thứ hai, BCTC là cơ sở để nộp thuế, vay vốn và lập kế hoạch chiến lược. Cuối cùng, trong môi trường cạnh tranh, một bộ BCTC minh bạch sẽ tăng uy tín doanh nghiệp, đặc biệt khi áp dụng cách lập báo cáo tài chính doanh nghiệp chuẩn mực.

Theo thống kê từ Bộ Tài chính, hơn 70% doanh nghiệp nhỏ và vừa gặp khó khăn trong việc lập BCTC do thiếu kiến thức chuyên môn, dẫn đến phạt hành chính lên đến hàng chục triệu đồng. Do đó, nắm vững cách lập báo cáo tài chính không chỉ giúp tránh rủi ro mà còn mang lại lợi ích kinh tế lâu dài.

Báo cáo tài chính là gì và tại sao quan trọng?

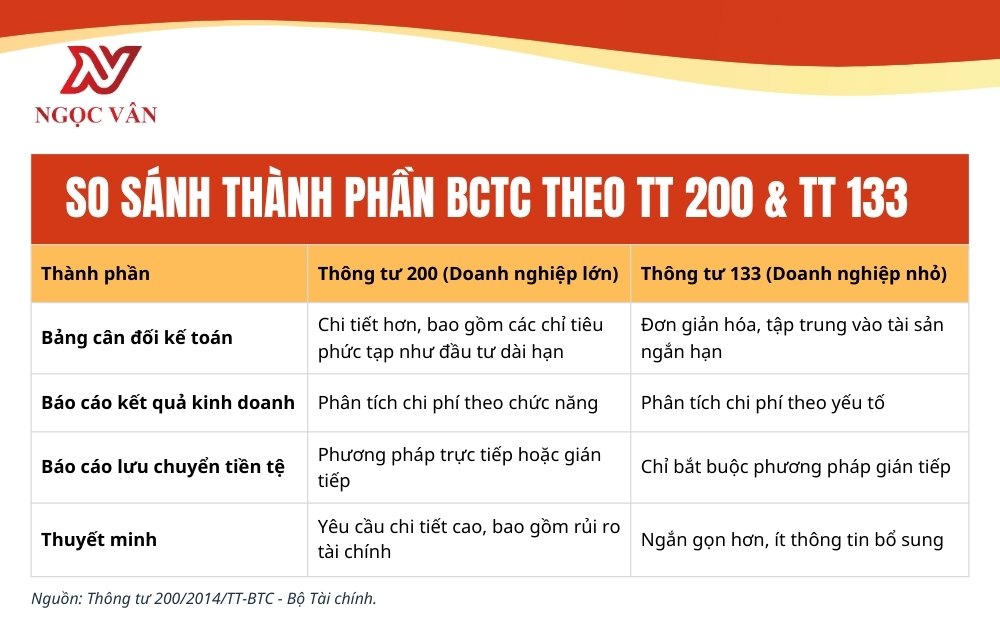

Bộ BCTC đầy đủ theo Thông tư 200/2014/TT-BTC bao gồm bốn thành phần chính, áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực và loại hình, không phân biệt quy mô (trừ một số trường hợp đặc biệt).

Bảng so sánh các thành phần BCTC theo Thông tư 200 và Thông tư 133 (dành cho doanh nghiệp nhỏ và vừa):

| Thành phần | Thông tư 200 (Doanh nghiệp lớn) | Thông tư 133 (Doanh nghiệp nhỏ) |

|---|---|---|

| Bảng cân đối kế toán | Chi tiết hơn, bao gồm các chỉ tiêu phức tạp như đầu tư dài hạn | Đơn giản hóa, tập trung vào tài sản ngắn hạn |

| Báo cáo kết quả kinh doanh | Phân tích chi phí theo chức năng | Phân tích chi phí theo yếu tố |

| Báo cáo lưu chuyển tiền tệ | Phương pháp trực tiếp hoặc gián tiếp | Chỉ bắt buộc phương pháp gián tiếp |

| Thuyết minh | Yêu cầu chi tiết cao, bao gồm rủi ro tài chính | Ngắn gọn hơn, ít thông tin bổ sung |

Nguồn: Thông tư 200/2014/TT-BTC - Bộ Tài chính.

So sánh các thành phần BCTC theo Thông tư 200 và Thông tư 133

Nếu doanh nghiệp bạn thuộc loại lớn, hãy ưu tiên Thông tư 200 để đảm bảo tính nhất quán và chuyên nghiệp.

Cách lập báo cáo tài chính doanh nghiệp đòi hỏi quy trình logic, từ chuẩn bị dữ liệu đến kiểm tra cuối cùng. Dưới đây là hướng dẫn chi tiết các bước cơ bản, dựa trên kinh nghiệm thực tế từ các chuyên gia kế toán.

Bước đầu tiên trong cách lập báo cáo tài chính là thu thập và sắp xếp chứng từ kế toán như hóa đơn, biên lai, sổ sách. Kế toán cần kiểm tra tính hợp lệ của chứng từ để tránh sai sót, đảm bảo tất cả các giao dịch đều được ghi nhận theo nguyên tắc dồn tích. Theo MISA AMIS, bước này chiếm khoảng 30% thời gian lập BCTC.

Bảng cân đối kế toán là nền tảng của BCTC, phản ánh nguyên tắc cân bằng: Tài sản = Nguồn vốn. Theo Điều 112 Thông tư 200, các chỉ tiêu được lập dựa trên số dư cuối kỳ của các tài khoản kế toán.

Ví dụ: Chỉ tiêu "Tiền và các khoản tương đương tiền" lấy từ số dư Nợ TK 111, 112. Cách lập báo cáo tài chính doanh nghiệp trên bảng cân đối đòi hỏi kiểm tra tính cân bằng, với tổng tài sản phải bằng tổng nguồn vốn, giúp phát hiện lỗi hạch toán sớm.

Báo cáo này tập trung vào lợi nhuận, với doanh thu trừ chi phí. Theo Thông tư 200, kế toán phải phân loại chi phí theo chức năng như chi phí bán hàng, quản lý doanh nghiệp. Khi áp dụng cách lập báo cáo tài chính theo Thông tư 200, bạn cần đảm bảo rằng các khoản doanh thu được ghi nhận đúng thời điểm phát sinh, tránh tình trạng trì hoãn hoặc ghi nhận trước, dẫn đến sai lệch lợi nhuận và có thể bị cơ quan thuế kiểm tra nghiêm ngặt.

Báo cáo này sử dụng phương pháp gián tiếp hoặc trực tiếp, giúp phân tích dòng tiền thực tế. Trong cách lập báo cáo tài chính cuối năm, việc lập báo cáo lưu chuyển tiền tệ theo Thông tư 200 yêu cầu điều chỉnh lợi nhuận kế toán với các khoản không ảnh hưởng đến tiền mặt như khấu hao, đảm bảo phản ánh chính xác khả năng thanh khoản của doanh nghiệp trong bối cảnh kinh tế biến động.

Phần này giải thích chi tiết, bao gồm chính sách kế toán và rủi ro. Nó giúp người đọc hiểu rõ hơn về các con số trong BCTC.

Các bước lập báo cáo tài chính doanh nghiệp

Mẫu báo cáo tài chính theo Thông tư 200 được quy định tại Phụ lục 2 của Thông tư, bao gồm các biểu mẫu chuẩn. Bạn có thể tải về từ website Bộ Tài chính. Để áp dụng mẫu báo cáo tài chính theo Thông tư 200 một cách hiệu quả, doanh nghiệp cần sử dụng phần mềm kế toán chuyên dụng như MISA hoặc Excel nâng cao, giúp tự động hóa việc điền dữ liệu và giảm thiểu lỗi thủ công trong quá trình lập báo cáo.

Ví dụ mẫu đơn giản cho Bảng cân đối kế toán (trích):

| Chỉ tiêu | Mã số | Năm nay (triệu VND) | Năm trước (triệu VND) |

|---|---|---|---|

| Tiền và tương đương tiền | 110 | 500 | 400 |

| Tài sản ngắn hạn khác | 150 | 1.200 | 1.000 |

| Tổng tài sản | 270 | 5.000 | 4.500 |

Nguồn: Phụ lục 2 Thông tư 200.

Cách lập báo cáo tài chính trên Excel là lựa chọn phổ biến cho doanh nghiệp nhỏ. Sử dụng công thức SUM, VLOOKUP để tự động tính toán.

Khi thực hiện cách lập báo cáo tài chính trên Excel theo Thông tư 200, bạn nên sử dụng macro để tự động hóa quy trình kiểm tra cân bằng, giúp tiết kiệm thời gian và tăng độ chính xác lên đến 90% so với làm thủ công.

Cách Lập Báo Cáo Tài Chính Trên Excel

Xem thêm: Dịch vụ kế toán Hải Phòng trọn gói, uy tín!

Lập báo cáo tài chính cuối năm phải hoàn thành trước ngày 30/3 năm sau, theo Luật Kế toán 2015. Lưu ý kiểm tra khấu hao TSCĐ, dự phòng nợ phải thu khó đòi. Trong lập báo cáo tài chính cuối năm theo quy định, doanh nghiệp cần đặc biệt chú ý đến việc điều chỉnh các khoản thuế tạm tính trong năm, đảm bảo khớp với quyết toán thuế thu nhập doanh nghiệp, tránh tình trạng truy thu hoặc phạt chậm nộp từ cơ quan thuế.

Chi tiết tại Luật Kế toán 2015.

Tóm lại, cách lập báo cáo tài chính không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn cung cấp cái nhìn toàn diện về tình hình kinh doanh, hỗ trợ ra quyết định chiến lược hiệu quả. Bằng việc áp dụng các bước chi tiết theo Thông tư 200, bạn có thể tránh sai sót và tối ưu hóa nguồn lực. Nếu bạn gặp khó khăn hoặc cần hỗ trợ chuyên sâu, hãy liên hệ ngay với Kế Toán Thuế Ngọc Vân qua website hoặc hotline để được tư vấn miễn phí và dịch vụ chất lượng cao. Đừng để BCTC trở thành gánh nặng – hãy biến nó thành lợi thế cạnh tranh!