Trụ sở chính

Tầng 3, Số 69 Nguyễn Tất Tố, Lê Chân, Hải Phòng.

Khi mua nguyên vật liệu phục vụ sản xuất kinh doanh, ngoài giá mua trên hóa đơn, doanh nghiệp luôn phải bỏ ra một khoản chi phí không nhỏ cho quá trình bốc xếp, vận chuyển và lưu kho. Việc xử lý kế toán nhóm chi phí này ảnh hưởng trực tiếp đến giá thành sản phẩm và nghĩa vụ thuế của đơn vị. Bài viết này, Kế toán Ngọc Vân sẽ hướng dẫn chi tiết cách hạch toán chi phí vận chuyển nguyên vật liệu theo đúng quy định hiện hành.

Để thực hiện việc hạch toán chi phí vận chuyển nguyên vật liệu chính xác, kế toán cần nắm vững nguyên tắc kế toán hàng tồn kho. Cụ thể, theo quy định tại Thông tư 99/2025/TT-BTC (thay thế Thông tư 200 cũ) và Thông tư 133/2016/TT-BTC, giá trị thực tế của nguyên vật liệu mua ngoài nhập kho được xác định theo nguyên giá.

Giá gốc (nguyên giá) này bao gồm: Giá mua ghi trên hóa đơn (trừ các khoản chiết khấu thương mại, giảm giá hàng bán nếu có), các loại thuế không được hoàn lại (như thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường) và các chi phí liên quan trực tiếp đến quá trình mua hàng. Chi phí vận chuyển, bốc xếp, bảo quản trong quá trình đưa nguyên vật liệu từ nơi mua về đến kho doanh nghiệp chính là một thành phần bắt buộc cấu thành nên nguyên giá này.

Do đó, về mặt nguyên tắc, mọi khoản chi phí vận chuyển phát sinh trong quá trình mua nguyên vật liệu không được phép hạch toán trực tiếp vào chi phí quản lý hay chi phí bán hàng trong kỳ. Thay vào đó, kế toán phải tính gộp các khoản này vào giá trị của chính loại nguyên vật liệu đó. Việc ghi nhận sai bản chất sẽ làm sai lệch giá trị tài sản trên Báo cáo tình hình tài chính, dẫn đến việc tính toán giá thành phẩm bị bóp méo, gây rủi ro lớn khi quyết toán thuế.

Nguyên tắc xá định nguyên giá nguyên vật liệu nhập kho

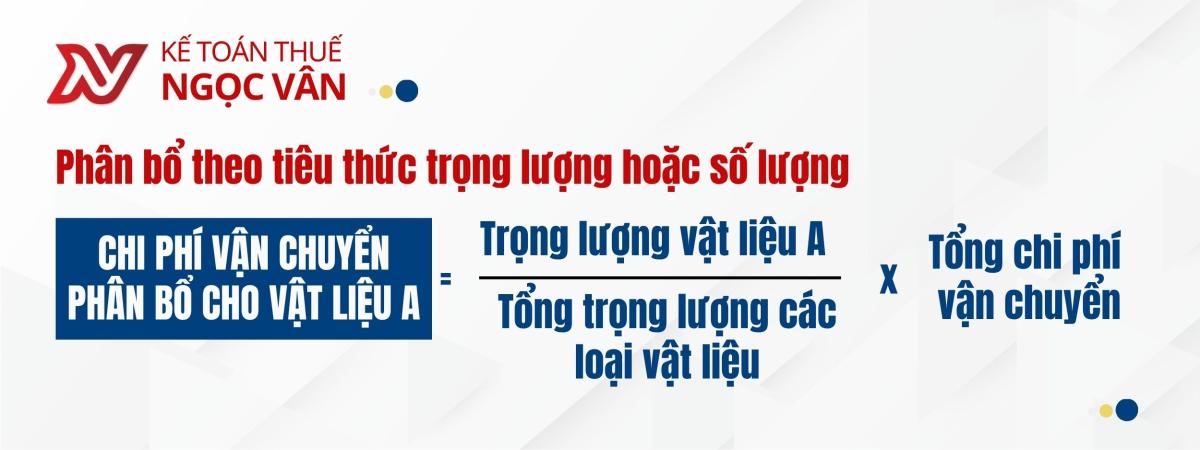

Trong thực tế hoạt động, rất ít khi doanh nghiệp chỉ thuê một chuyến xe để vận chuyển duy nhất một loại nguyên vật liệu. Thông thường, một chuyến xe vận chuyển sẽ chở nhiều loại nguyên vật liệu khác nhau về kho cùng một lúc. Lúc này, trên hóa đơn dịch vụ vận chuyển chỉ hiển thị một con số tổng duy nhất. Kế toán bắt buộc phải thực hiện bước phân bổ chi phí này cho từng loại vật liệu cụ thể trước khi tiến hành lập phiếu nhập kho.

Có hai phương pháp phân bổ phổ biến và đúng luật được áp dụng hiện nay:

Phương pháp này thường áp dụng khi các mặt hàng có tính chất tương đồng về hình khối, dễ đo lường bằng cân, đong, đo, đếm.

Phương pháp này ưu tiên áp dụng khi các mặt hàng trên xe có sự chênh lệch quá lớn về kích thước nhưng lại có giá trị kinh tế cao, hoặc khi không thể cân đo trọng lượng đồng nhất.

Doanh nghiệp cần lựa chọn một phương pháp nhất quán và quy định rõ ràng trong quy chế kế toán nội bộ của mình để áp dụng cho cả năm tài chính.

Xem thêm: Các phương pháp tính giá thành sản phẩm chuẩn xác 2026

Tùy thuộc vào chế độ kế toán mà doanh nghiệp đang áp dụng (Thông tư 99 đối với doanh nghiệp lớn hoặc Thông tư 133 đối với doanh nghiệp vừa và nhỏ), tài khoản sử dụng sẽ được áp dụng thống nhất. Dưới đây là các định khoản chi tiết cho từng trường hợp phát sinh cụ thể.

Khi doanh nghiệp nhận được hóa đơn dịch vụ vận chuyển, bốc xếp từ bên đơn vị logistics, kế toán thực hiện ghi nhận tăng giá trị nguyên vật liệu đang mua.

Nếu doanh nghiệp áp dụng Thông tư 99 hoặc Thông tư 133:

Cả hai chế độ kế toán hiện hành đều thống nhất sử dụng tài khoản hàng tồn kho để phản ánh giá trị nguyên liệu, vật liệu nhập kho. Kế toán tiến hành định khoản:

Nợ TK 152: Nguyên liệu, vật liệu (Chi phí vận chuyển chưa có thuế GTGT, chi tiết theo từng loại đã phân bổ).

Nợ TK 1331: Thuế GTGT được khấu trừ của hàng hóa, dịch vụ.

Có TK 111, 112, 331: Tổng số tiền phải trả hoặc đã trả cho bên đơn vị vận chuyển.

Nếu hóa đơn vận chuyển đã về hoặc doanh nghiệp đã thanh toán trước cho bên vận tải nhưng nguyên vật liệu vẫn đang trong quá trình luân chuyển trên đường, chưa làm thủ tục nhập kho chính thức:

Nợ TK 151: Hàng mua đang đi đường (Áp dụng cho cả TT 99 và TT 133).

Nợ TK 1331: Thuế GTGT được khấu trừ tương ứng của dịch vụ.

Có TK 331, 111, 112: Số tiền phải trả hoặc đã thanh toán cho bên vận chuyển.

Khi hàng về đến kho và làm thủ tục nhập kho, kế toán kết chuyển giá trị: Nợ TK 152 / Có TK 151.

Nếu trong hợp đồng kinh tế giữa hai bên quy định rõ giá mua là giá giao tại kho của bên mua (bên bán chịu hoàn toàn chi phí vận chuyển), kế toán bên mua không cần thực hiện hạch toán chi phí vận chuyển nguyên vật liệu này. Toàn bộ chi phí phát sinh do bên bán tự xử lý và ghi nhận vào chi phí bán hàng của họ. Kế toán bên mua chỉ cần căn cứ vào hóa đơn mua vật liệu để ghi tăng TK 152 theo giá trị mua thuần thông thường.

Hướng dẫn hạch toán chi phí vận chuyển nguyên vật liệu chi tiết

Xem thêm: Mức lương bao nhiêu thì phải đóng thuế TNCN theo quy định mới nhất

Để giúp bạn hình dung rõ ràng hơn, Kế toán Ngọc Vân xin đưa ra một ví dụ thực chiến tại một doanh nghiệp sản xuất đang áp dụng chế độ kế toán theo Thông tư 99.

Trong tháng, công ty mua hai loại nguyên vật liệu X và Y về phục vụ sản xuất. Số liệu cụ thể trên hóa đơn mua hàng như sau:

Nguyên vật liệu X: Số lượng 2.000 kg, đơn giá chưa thuế là 10.000đ/kg. Thành tiền: 20.000.000đ.

Nguyên vật liệu Y: Số lượng 3.000 kg, đơn giá chưa thuế là 15.000đ/kg. Thành tiền: 45.000.000đ.

Doanh nghiệp thuê một xe tải vận chuyển cả hai loại vật liệu này về kho với tổng chi phí vận chuyển trên hóa đơn dịch vụ vận tải là 5.000.000đ, thuế suất GTGT 10% là 500.000đ. Tổng thanh toán là 5.500.000đ bằng chuyển khoản. Doanh nghiệp chọn phương pháp phân bổ chi phí vận chuyển theo tiêu thức trọng lượng (số lượng kg).

Tổng trọng lượng vật liệu: $2.000 + 3.000 = 5.000\ kg$.

Chi phí vận chuyển phân bổ cho vật liệu X: $(2.000 / 5.000) \times 5.000.000 = 2.000.000\ đ$.

Chi phí vận chuyển phân bổ cho vật liệu Y: $(3.000 / 5.000) \times 5.000.000 = 3.000.000\ đ$.

Kế toán tiến hành nhập liệu các bút toán riêng biệt như sau:

Bút toán 1: Hạch toán giá mua nguyên vật liệu gốc

Nợ TK 152 (Vật liệu X): 20.000.000đ

Nợ TK 152 (Vật liệu Y): 45.000.000đ

Nợ TK 1331: 6.500.000đ (Thuế GTGT mua hàng 10%)

Có TK 331 (Bên bán hàng): 71.500.000đ

Bút toán 2: Hạch toán chi phí vận chuyển nguyên vật liệu phân bổ

Nợ TK 152 (Vật liệu X): 2.000.000đ

Nợ TK 152 (Vật liệu Y): 3.000.000đ

Nợ TK 1331: 500.000đ (Thuế GTGT dịch vụ vận tải)

Có TK 1121: 5.500.000đ

Như vậy, sau khi hoàn thành, tổng giá trị nhập kho của vật liệu X sẽ là 22.000.000đ và vật liệu Y sẽ là 48.000.000đ. Giá đơn giá nhập kho mới của vật liệu X lúc này là 11.000đ/kg thay vì 10.000đ/kg như giá mua ban đầu.

Trong quá trình kiểm tra, hoàn thiện sổ sách cho hàng trăm doanh nghiệp, Kế toán Ngọc Vân nhận thấy rất nhiều kế toán viên, đặc biệt là các bạn mới vào nghề, thường mắc phải những sai lầm nghiêm trọng khi xử lý loại chi phí này.

Sai lầm phổ biến nhất là kế toán đưa thẳng chi phí bốc dỡ, vận chuyển hàng mua vào tài khoản chi phí quản lý doanh nghiệp (TK 642) hoặc chi phí bán hàng (TK 641) để tiện theo dõi và kết chuyển nhanh trong kỳ. Điều này vi phạm nghiêm trọng chuẩn mực kế toán hàng tồn kho. Khi cơ quan thuế thanh tra, toàn bộ phần chi phí này sẽ bị bóc tách ra khỏi chi phí hợp lý trong kỳ, dẫn đến doanh nghiệp bị truy thu thuế TNDN và phạt chậm nộp rất nặng.

Một bộ chứng từ đầy đủ để khoản chi phí vận chuyển này được tính là chi phí hợp lý hợp lệ khi tính thuế bắt buộc phải bao gồm: Hợp đồng thuê vận chuyển (hoặc các điều khoản vận chuyển rõ ràng trong hợp đồng mua bán), biên bản nghiệm thu dịch vụ vận tải, phiếu giao nhận hàng hóa và hóa đơn điện tử hợp pháp. Đối với các khoản thanh toán có giá trị từ 20 triệu đồng trở lên (bao gồm cả thuế), doanh nghiệp bắt buộc phải thực hiện thanh toán qua ngân hàng. Nếu sử dụng tiền mặt, chi phí này chắc chắn sẽ bị loại bỏ khi quyết toán.

Xem thêm: Hướng Dẫn Chi Tiết Phân Bổ Chi Phí Sản Xuất Chung Theo Quy Định Mới Nhất

Việc tự thực hiện các nghiệp vụ kế toán, phân bổ và theo dõi chứng từ hàng tồn kho đòi hỏi nhân sự phải có chuyên môn cao và sự tỉ mỉ tuyệt đối. Nhằm giúp các doanh nghiệp giải quyết triệt để bài toán này, tối ưu hóa chi phí vận hành và hạn chế tối đa rủi ro pháp lý, Công ty TNHH Dịch vụ Doanh nghiệp Ngọc Vân cung cấp hệ sinh thái dịch vụ kế toán thuế trọn gói chuyên nghiệp.

Được thành lập từ năm 2019, Kế toán Thuế Ngọc Vân đã khẳng định vị thế của mình với hơn 7 năm kinh nghiệm thực chiến trong lĩnh vực tài chính - thuế. Chúng tôi sở hữu đội ngũ chuyên gia am hiểu sâu sắc luật quản lý thuế, luôn cập nhật nhanh nhất các thông tư, nghị định mới như Thông tư 99/2025/TT-BTC để hỗ trợ hạch toán chi phí vận chuyển nguyên vật liệu chuẩn xác, giúp doanh nghiệp an tâm kinh doanh. Hệ thống văn phòng rộng khắp tại Hải Phòng, Hà Nội và Hà Giang của Ngọc Vân luôn sẵn sàng hỗ trợ quý khách hàng nhanh chóng nhất.

Hãy liên hệ ngay với Kế toán Ngọc Vân để được tư vấn miễn phí và nhận giải pháp kế toán tối ưu nhất cho doanh nghiệp của bạn:

Hotline: 0941 233 469

Wechat: vnyuyun

Email: ttv@vnyuyun.com

Trụ sở Hải Phòng: Số 69 Nguyễn Tất Tố, Lê Chân, Hải Phòng.

Chi nhánh Hà Nội: Tầng 6, Số 2 Ngõ 18, Nguyễn Cơ Thạch, Từ Liêm, Hà Nội.

Chi nhánh Hà Giang: Số 88, Đường 20/8, Phường Hà Giang 1, Tỉnh Tuyên Quang.