Trụ sở chính

Tầng 3, Số 69 Nguyễn Tất Tố, Lê Chân, Hải Phòng.

Từ 01/7/2026, điểm mới luật thuế TNCN theo Nghị định 253/2026/NĐ-CP sẽ mang lại những thay đổi quan trọng cho người lao động và doanh nghiệp. Những quy định này không chỉ nâng cao quyền lợi cho người nộp thuế, mà còn tạo điều kiện thuận lợi hơn để tuân thủ pháp luật. Hãy cùng Kế Toán Thuế Ngọc Vân tìm hiểu chi tiết về 9 điểm mới đáng chú ý trong luật thuế TNCN 2026 này.

Nghị định 253/2026/NĐ-CP chính thức có hiệu lực từ 01/7/2026, mang trong đó những thay đổi căn bản về cách tính thuế thu nhập cá nhân. Đây là lần điều chỉnh quan trọng sau khi Luật Thuế thu nhập cá nhân số 109/2025/QH15 được thông qua.

Điểm mới luật thuế TNCN không chỉ đơn thuần thay đổi mức tính, mà còn mở rộng các trường hợp được miễn, giảm thuế. Những nội dung này ảnh hưởng trực tiếp đến thu nhập thực nhận của lao động và chi phí quản lý nhân sự của doanh nghiệp.

Tại Hải Phòng, Hà Nội, và các tỉnh khác, doanh nghiệp cần sẵn sàng cập nhật hệ thống kế toán và quy trình tính lương để phù hợp với quy định mới.

Điểm mới luật thuế TNCN 2026

Nghị định này áp dụng cho tất cả các đối tượng liên quan: người nộp thuế, cơ quan thuế, và các tổ chức, cá nhân có liên quan. Cá nhân cư trú phải kê khai toàn bộ thu nhập trong và ngoài nước. Cá nhân không cư trú chỉ kê khai thu nhập phát sinh tại Việt Nam.

Xem thêm: 10 Khoản Thu Nhập Chịu Thuế TNCN Từ 1/7/2026 Theo Nghị Định 253

Quy định này tạo ra sự phân biệt rõ ràng giữa hai nhóm cá nhân.

Quy định rõ ràng này giúp doanh nghiệp dễ dàng xác định đúng khối lượng nộp thuế và tránh các tranh cãi với cơ quan thuế.

Đây là một trong những điểm mới luật thuế TNCN được người lao động chào đón nhất.

Từ 01/7/2026, mức tiền ăn giữa ca, tiền ăn trưa được miễn thuế tăng từ mức cũ lên 1.200.000 đồng/người/tháng. Con số này áp dụng chung cho tất cả doanh nghiệp trên toàn quốc.

Ưu điểm của quy định này:

Nếu doanh nghiệp chi trả vượt quá mức này, phần vượt sẽ tính vào thu nhập chịu thuế của cá nhân.

Quy định mới bổ sung: Trợ cấp thôi việc do doanh nghiệp chi trả không tính vào thu nhập chịu thuế TNCN.

Bao gồm:

Ý nghĩa thực tiễn: Khi nhân viên rời công ty, họ nhận khoản trợ cấp thoái việc mà không bị khấu trừ thuế thêm. Đây là quy định nhân văn, giúp giảm gánh nặng tài chính cho người mất việc.

Điểm mới luật thuế TNCN 2026 bổ sung các khoản miễn thuế:

Nhằm khuyến khích lao động năng suất cao, quy định này có lợi cho cả doanh nghiệp (tăng năng suất) và người lao động (tăng thu nhập thực).

Người nộp thuế TNCN được phép giảm trừ vào thu nhập chịu thuế đối với:

Điều kiện: Cơ sở y tế phải thuộc danh mục được bảo hiểm y tế chi trả.

Mức giảm trừ tối đa: 23 triệu đồng/năm.

Điểm mới luật thuế TNCN cho phép giảm trừ chi phí học tập.

Các khoản chi được giảm trừ:

Mức giảm trừ tối đa: 24 triệu đồng/năm.

Quy định này khuyến khích nâng cao trình độ chuyên môn. Người lao động tại Hà Nội, Hải Phòng hay ở đâu đều có thể đầu tư vào học tập mà giảm bớt gánh nặng thuế.

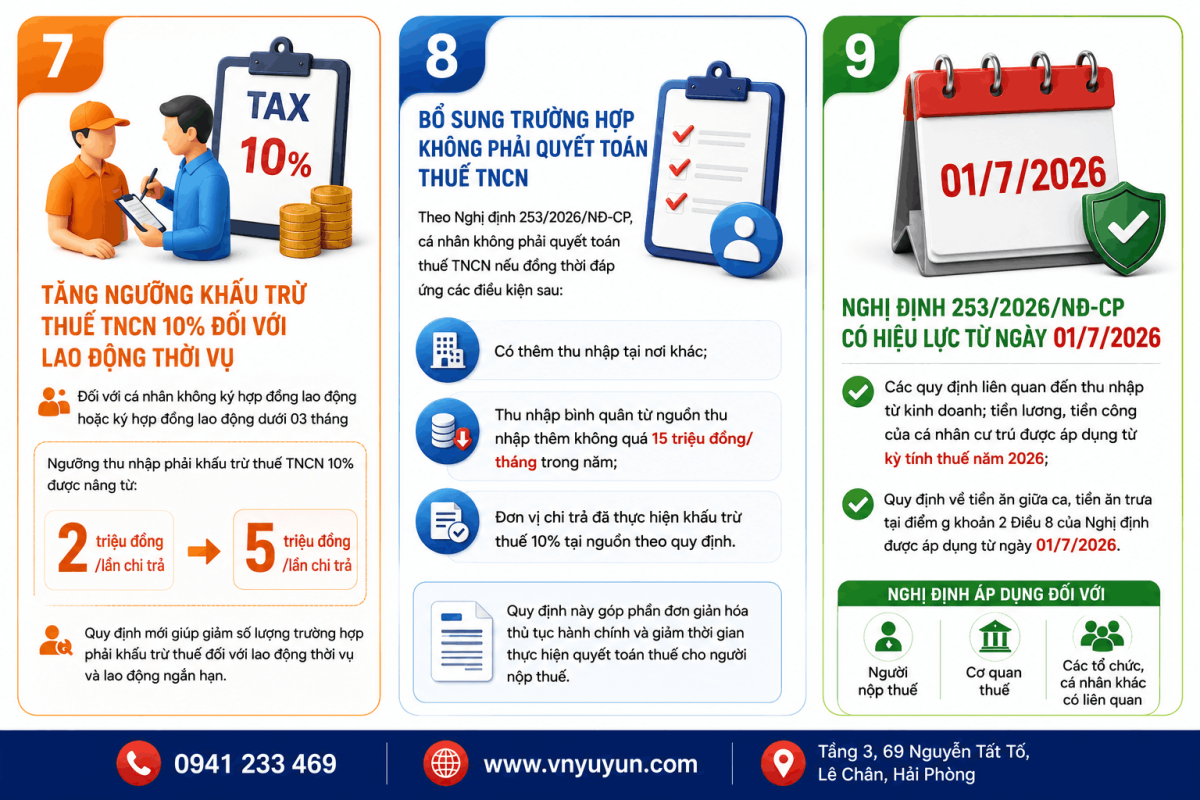

Đối với cá nhân không ký hợp đồng hoặc ký dưới 3 tháng (lao động thời vụ):

Ngưỡng để phải khấu trừ thuế 10% tại nguồn được nâng lên từ 2 triệu đồng/lần chi trả thành 5 triệu đồng/lần chi trả.

Ứng dụng thực tế: Người lao động thời vụ được nhận trở lên 5 triệu trong một lần chi trả mà không cần khấu trừ thuế. Nếu chi trả trên 5 triệu, khấu trừ 10% trên toàn bộ khoản.

Quy định này giúp giảm công việc hành chính cho doanh nghiệp nhỏ khi tuyển lao động tạm thời.

Theo Nghị định 253/2026/NĐ-CP, cá nhân không phải quyết toán thuế TNCN nếu đồng thời đáp ứng các điều kiện sau:

Quy định này góp phần đơn giản hóa thủ tục hành chính và giảm thời gian thực hiện quyết toán thuế cho người nộp thuế.

Lợi ích: Giảm thời gian lập hồ sơ quyết toán, không cần gửi tờ khai bổ sung, tiết kiệm thời gian cho người nộp thuế.

Với các điểm mới luật thuế TNCN ở nghị định 253/3036/NĐ-CP, cần lưu ý:

+ Các quy định liên quan đến thu nhập từ kinh doanh; tiền lương, tiền công của cá nhân cư trú được áp dụng từ kỳ tính thuế năm 2026;

+ Quy định về tiền ăn giữa ca, tiền ăn trưa tại điểm g khoản 2 Điều 8 của Nghị định được áp dụng từ ngày 01/7/2026.

Điểm cần lưu ý: Nếu công ty bạn tính thuế hàng năm, phải điều chỉnh từ 01/7/2026. Nếu tính tháng, thì từ tháng 1/2026 cần chuẩn bị.

Xem thêm: Cảnh báo 3 hành vi trốn thuế dù không cố ý từ 1/7/2026

Tăng thu nhập thực: Với mức ăn giữa ca cao hơn, miễn thuế các khoản tăng ca, người lao động có thu nhập cao hơn mà không cần tăng lương cơ bản.

Được hỗ trợ đầu tư sức khỏe: Giảm trừ chi phí khám bệnh lên tới 23 triệu/năm khuyến khích chăm sóc sức khỏe.

Khuyến khích học tập: Giảm trừ 24 triệu/năm cho chi phí giáo dục giúp người lao động nâng cao tay nghề.

Quyền lợi khi rời việc: Trợ cấp thôi việc không bị tính thuế, giảm áp lực tài chính.

Hiểu rõ các điểm mới luật thuế TNCN 2026 là quan trọng, nhưng áp dụng chính xác lại là thách thức lớn. Tại Kế Toán Thuế Ngọc Vân, chúng tôi cung cấp:

Xem thêm: Trợ Cấp Thôi Việc Có Tính Thuế TNCN Không? Hướng Dẫn Chi Tiết Từ 1/7/2026

Điểm mới luật thuế TNCN từ Nghị định 253/2026/NĐ-CP mang lại nhiều lợi ích cho người lao động và tạo cơ hội cho doanh nghiệp tối ưu hóa chi phí nhân sự. Từ nâng mức ăn giữa ca, miễn thuế trợ cấp thôi việc, đến việc được giảm trừ chi phí khám bệnh và học tập — tất cả đều hướng đến mục tiêu cân bằng lợi ích và nâng cao chất lượng cuộc sống.

Để áp dụng đúng và đầy đủ, doanh nghiệp cần sự hỗ trợ của chuyên gia. Hãy liên hệ Kế Toán Thuế Ngọc Vân ngay để nhận tư vấn miễn phí về cách chuẩn bị cho những thay đổi này.

Công ty TNHH Dịch vụ Doanh nghiệp Ngọc Vân